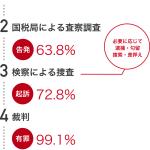

※脱税事件の種類についてご存知のない方は、まず下記ページにて脱税事件の種類についてご確認ください。

脱税事件の種類昭和63年9月2日最高裁判所決定

以下の通り、虚偽無申告ほ脱犯について最高裁での判決が出ています。

「右の所得を秘匿するため所得秘匿工作をした上,ほ脱の意思で確定申告書を税務署長に提出しなかった場合には,所得秘匿工作を伴う不申告の行為が「偽りその他不正の行為」に当たると解するのが相当である」

粂原弁護士の見解

比較的わかりやすく、特に解説は不要です。

昭和48年3月20日最高裁判所判決

以下の通り、虚偽過少申告ほ脱犯について最高裁での判決が出ています。

「真実の所得を隠蔽し,それが課税対象となることを回避するため,所得金額をことさらに過少に記載した内容虚偽の所得税確定申告書を税務署長に提出する行為(過少申告行為)自体,単なる所得不申告の不作為にとどまるものではなく,不正の行為にあたるものと解すべきである。」

粂原弁護士の見解

所得金額を実際より少なく記載した確定申告書を提出すれば,偽りその他不正の行為が認定できるといっているようにも見えてしまいます。しかし,最高裁判所は,「真実の所得を隠蔽し,それが課税対象となることを回避するため,所得金額をことさらに過少に記載した」内容虚偽の確定申告書を提出すれば,不正行為に当たるといっているので,過少申告であれば何でも虚偽過少申告ほ脱犯になるといっているのではないと考えられます。

私は,虚偽過少申告ほ脱犯については,所得隠しの強い意思及びそれを推認させる客観的行為・状況,さらには所得の存在を認識した上殊更これを申告内容から除外する意思及びそれを推認させる客観的行為・状況が認定される必要があると考えています。

そのため、国税局の職員に,「過少の申告書を提出しているのだから脱税だ。検察庁に告発する。」といわれても鵜呑みにしてはいけませんし,簡単に調書(質問顛末書)に署名してもいけません。不正行為が本当にあるのか,そして,故意に脱税しようと思って過少の申告書を提出したのかなどに関し,言い分があれば,それを正しく国税局に理解してもらう必要があり,何でも国税局の言いなりになってはいけないということです。

無申告ほ脱犯であれば,不正行為の有無で刑が倍も違います。