)

ご相談のタイミングについて

検察の任意の取り調べが始まった場合には、逮捕される可能性は高まっており、ご相談に来られたと思ったらすぐに逮捕されてしまったという例もあります。

今後の見通し、逮捕の可能性、逮捕回避の方法等を考えるためにも早期にご相談ください。

初回の法律相談時に可能な限り今後の見通しをご説明します。

以下の項目で当てはまるものがある方は早期にご相談ください。

脱税弁護のご相談はこちら

受付時間:平日10:00 - 18:00

24時間受付時間中

サービス内容

国税局による査察調査への対応刑事告発を阻止!

検察による捜査への対応逮捕・勾留、起訴を阻止!

第一審公判での弁護活動無罪獲得、刑の減軽、罰金減額、保釈

控訴審・上告審での弁護活動控訴、上告

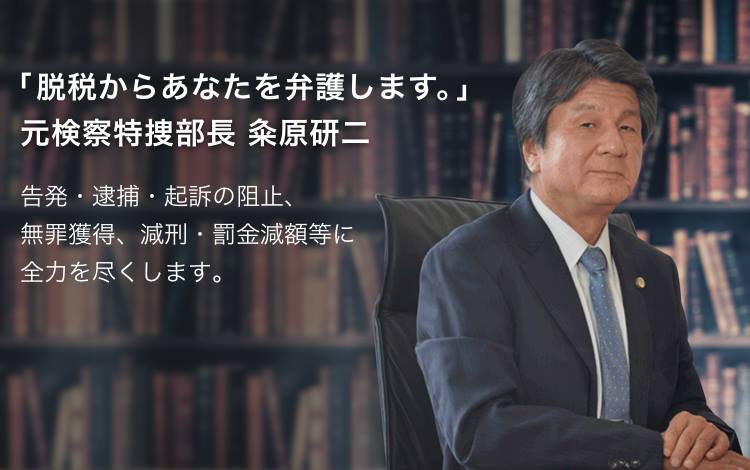

脱税事件の弁護は特殊な専門性・経験が不可欠です。どの弁護士に依頼するかによって大きく今後を左右されることになりかねません。

私は、33年間検察に身を置き、第一線の現場においては、財政経済事件を中心に捜査・公判に専念し、多数の脱税事件にも携わり、脱税事件の実務を熟知することができました。

また、このような経歴から脱税事件に精通した元国税局の税理士とも連携しています。

ある日突然みなさん自身や周辺の人たちが、国税局から、いわれのない脱税の嫌疑をかけられたり、検察によって逮捕・勾留されたときに、不当な権力の行使から身を守るにはどうすればよいのかを一緒に考え、戦っていきましょう。

33年の検察実務の経験が必ず役に立ちます。

安心の弁護士費用

日比谷ステーション法律事務所では、経験の蓄積と業務の効率化により、負担の少ない費用での脱税弁護が可能となっています。また、脱税弁護をご検討の方が、安心してご依頼いただけるよう、以下の通りできる限り弁護士報酬の金額を明確に表示しています。

| 法律相談料 | 1時間10,000円(税別) |

|---|---|

| 着手金 | 70万円〜(税別)※1 |

| 成功報酬 | 50万円〜(税別)※2 |

※1 日比谷ステーション法律事務所では、原則として受任時および捜査段階から引き続き公判段階を受任する時に着手金をいただくだけで、保釈請求など個々の弁護活動ごとに着手金をいただくことはしておりません。

※1 複雑・困難な事案,否認事案等では増額となる場合があります。詳しくは,ご相談時にお見積もり致します。

なお、個々の弁護活動の成果に応じて、委任契約時に成功報酬金額を確定しておりますので、後から増額することはありません。安心してご依頼いただけます。

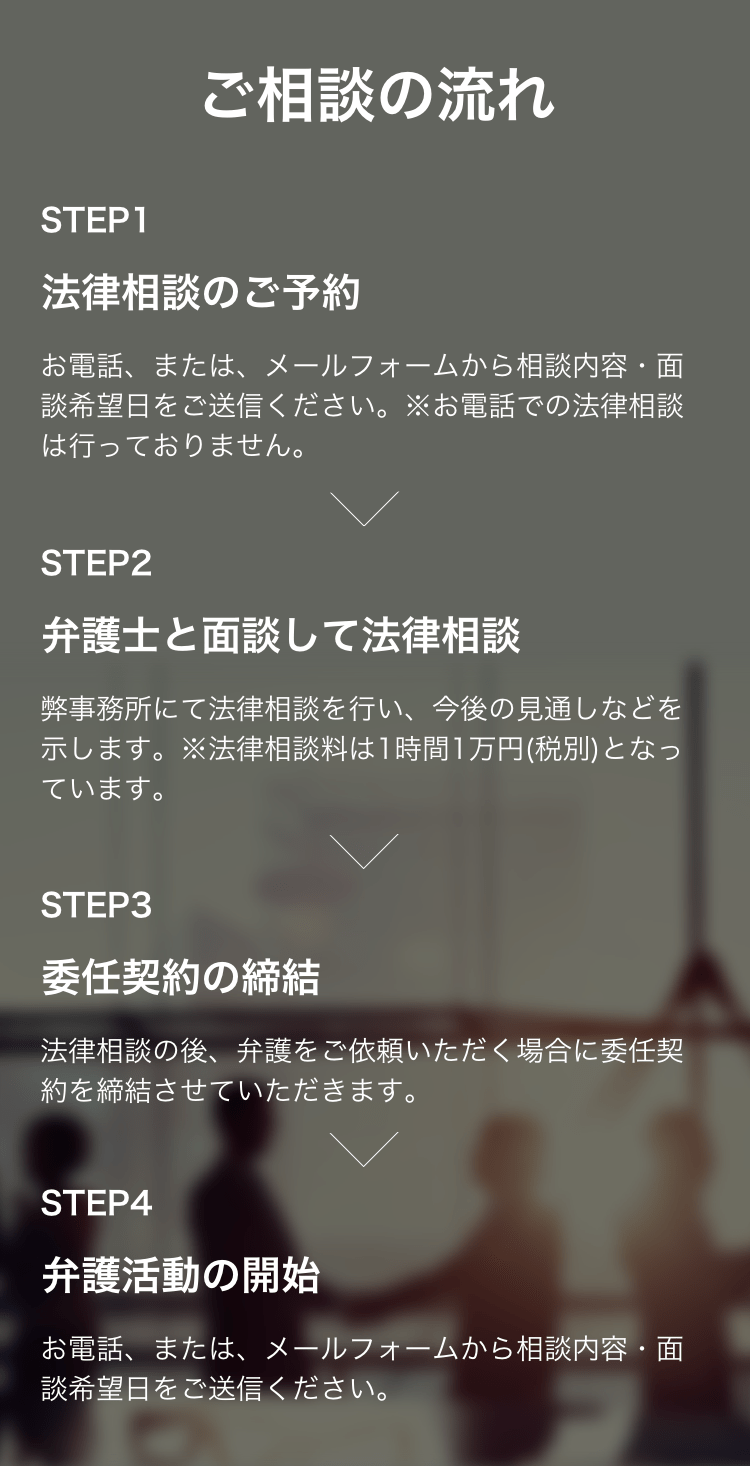

ご相談の流れ

脱税弁護のご相談はこちら

受付時間:平日10:00 - 18:00

24時間受付時間中

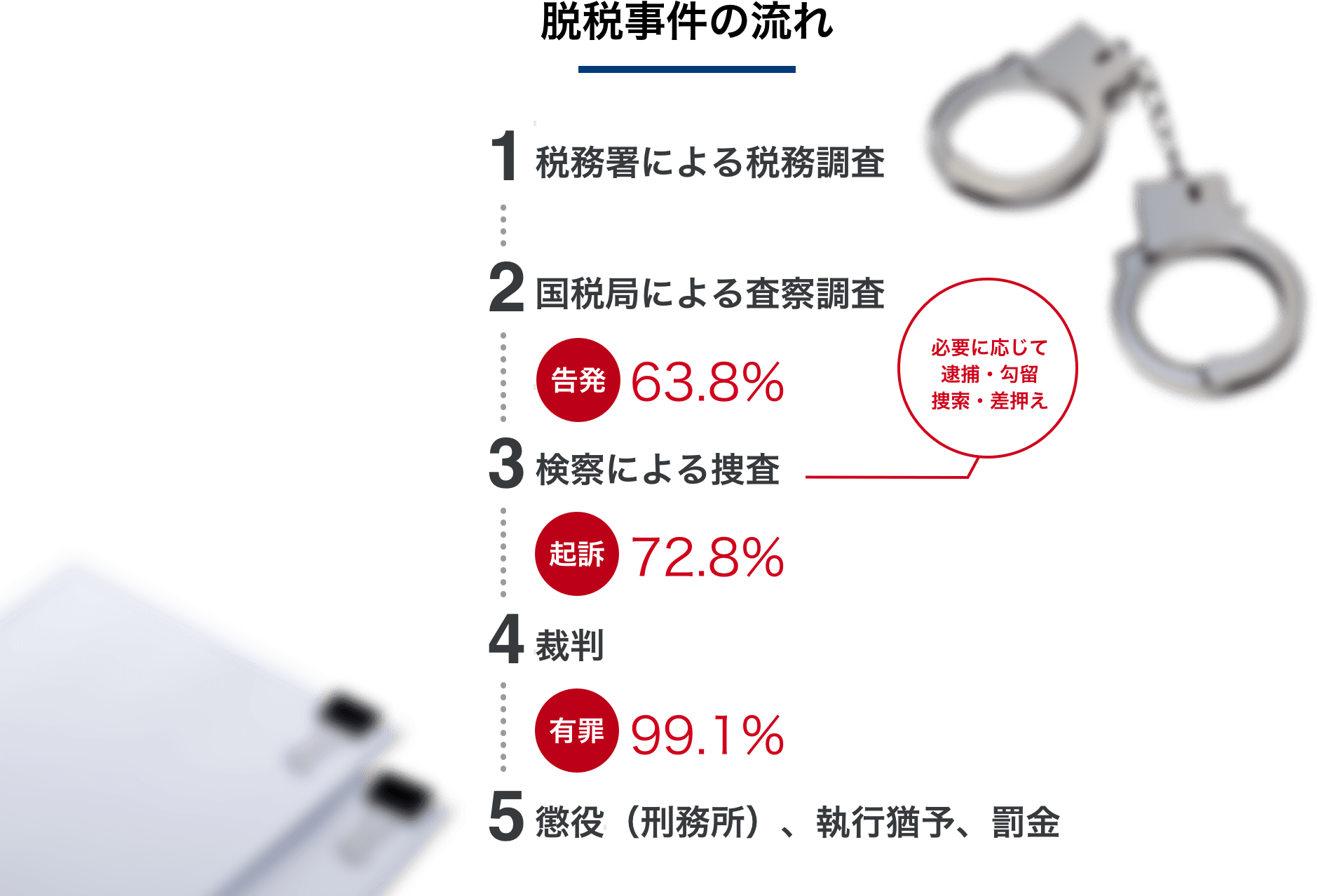

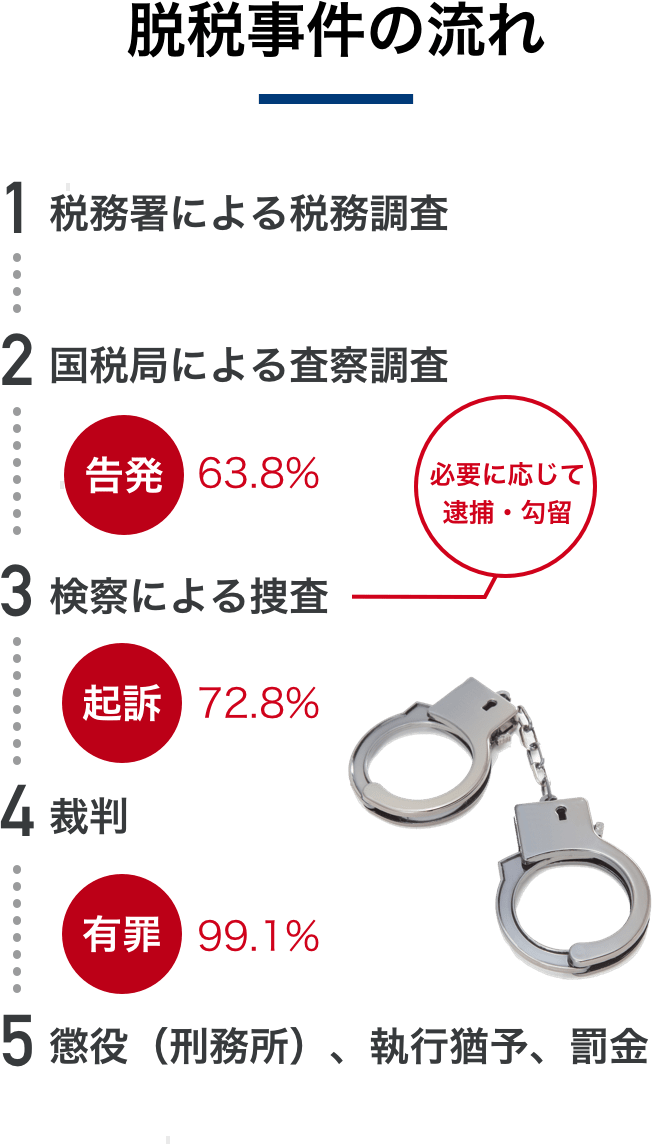

脱税事件の流れ

新着情報

事務所概要・アクセス

| 名称 | 日比谷ステーション法律事務所 |

|---|---|

| 設立 | 2008年 |

| 代表弁護士 | 池田竜郎(東京弁護士会所属) |

| 電話 | 03-5293-1775 |

| FAX | 03-5293-1776 |

| 所在地 | 〒100-0005 東京都千代田区丸の内3丁目4−1 新国際ビル4階418区 グーグルマップで表示 |

JR「有楽町駅」より徒歩2分

国際フォーラム口を出たら駅を背にし,ビックカメラを左に,東京国際フォーラムを右に交差点まで来ると右斜め前に新国際ビルが見えます。

東京メトロ有楽町線「有楽町駅」,都営三田線「日比谷駅」直結

D3出口から新国際ビル地下1階に直結しています。

日比谷線・千代田線「日比谷駅」より徒歩5分

A3出口を出たら,ペニンシュラホテルを左手に丸の内仲通りを直進します。3つめの交差点を渡った先が新国際ビルです。